История автострахования начинается с 1 февраля 1898 года. Именно тогда американцем Трумэном Мартином был заключен договор страхования первого автомобиля со страховщиком Travelers Insurance Company.

Современная ситуация

С начала ХХ века на дорогах возросло количество автомобилей, что способствовало росту дорожно-транспортных происшествий. Именно поэтому автовладельцы начали защищать имущественные интересы. Многие поспешили застраховать машину от угона.

К 50-м годам прошлого века во многих европейских странах вводится обязательное автострахование. Именно в этот момент появилась международная система взаимного признания страховых полисов.

Вам будет интересно:Е-ОСАГО: отзывы, правила регистрации

Вам будет интересно:Е-ОСАГО: отзывы, правила регистрации

В России в тот период количество личного автотранспорта было не настолько велико, поэтому не было такой необходимости.

На добровольной основе страхование автогражданской ответственности появилось в 1991 году. Лишь в 2003 году был введен обязательный порядок приобретения полиса ОСАГО. Контроль за исполнением закона об обязательном автостраховании возложен на МВД РФ и Российский союз автостраховщиков.

История появления

Термин «КАСКО» имеет долгую и интересную историю. Она связана с концом XV века. Именно тогда европейские корабли отправлялись в длительные путешествия в страны Азии и Америки, подвергаясь риску. Одни из них не возвращались обратно из-за природных условий, другие — из-за нападения пиратов. Владельцы кораблей не хотели нести убытки, поэтому стали создаваться страховые компании. «КАСКО» (с итальянского языка «борт судна») - вот и появилось слово, привычное современным автомобилистам. Интересным фактом является раздельная защита груза и корабля.

Автострахование

Вам будет интересно:Минимальный срок ОСАГО. На какой срок можно заключить ОСАГО

Вам будет интересно:Минимальный срок ОСАГО. На какой срок можно заключить ОСАГО

«КАСКО» только от угона — это попытка владельца дорогостоящей иномарки защитить своего «железного друга». В наши дни распространенным явлением считается покупка автомобиля в кредит. Одним из обязательных условий такого приобретения у дилера является «КАСКО» от угона.

По результатам статистическим исследований, среди машин, которые попадают в дорожно-транспортные происшествия, больше всего именно легковых машин. Именно такие автомобили привлекают воров, поэтому целесообразным эксперты считают приобретение «КАСКО» от угона.

В наши дни это стало единственным вариантом защиты транспортного средства от разнообразных рисков: нанесения ущерба, ДТП.

В мегаполисах серьезной проблемой стало хищение популярных марок, нападение на владельцев. Именно поэтому собственники авто стремятся оформить «КАСКО» от угона.

Что нужно знать

Любой водитель в РФ обязан приобрести полис ОСАГО. Именно он считается в стране подтверждением прав на возмещение материального ущерба, который ему причинен иным автомобилистом, а также вреда здоровью пассажиров, находящихся в машине. Если дорожно-транспортное происшествие возникло по вине иного автомобилиста, привело к порче иных транспортных средств, страховая компания обязана возвращать средства, которые потребуются для ремонта и восстановления поврежденных машин.

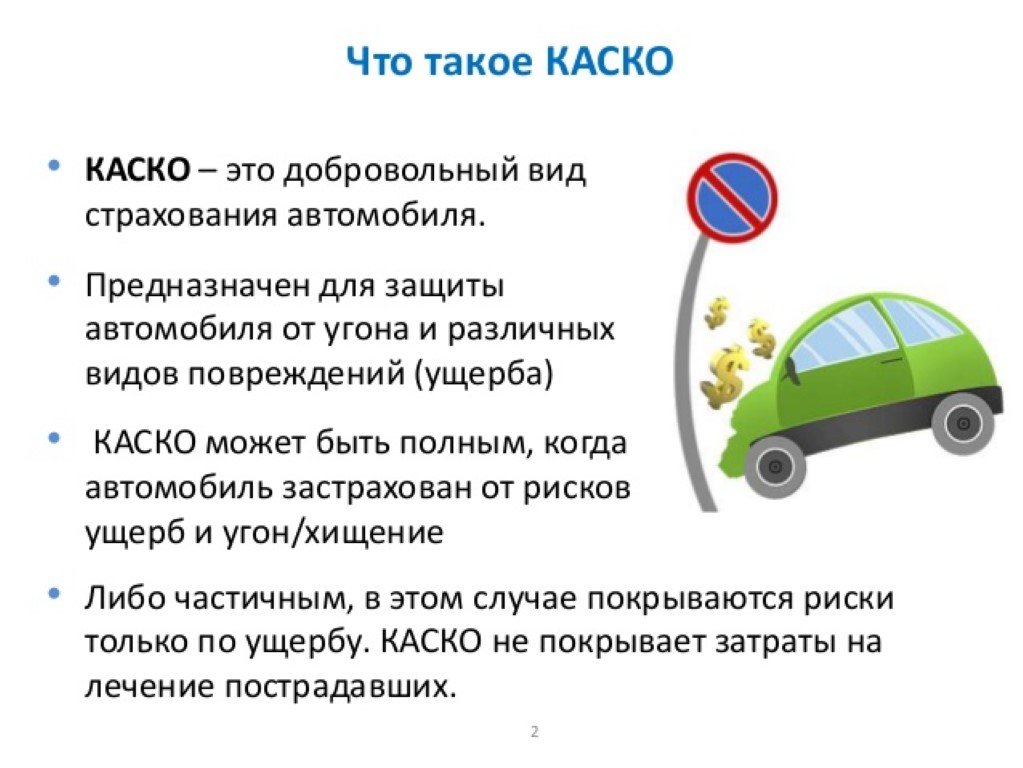

«КАСКО» от угона — это вариант добровольного страхования. Полис защищает имущественные права собственника автомобиля.

Особенности возмещения

Юридической силы такая страховка без наличия обязательного полиса «ОСАГО» не имеет. Именно поэтому страховка только от угона — это дополнение к обязательному автострахованию. Многие водители осознают всю важность и преимущества «КАСКО». Этот полис дает возможность водителю рассчитывать на возмещение материального ущерба при хищении, порче транспортного средства. Форма компенсационных выплат, условия возврата - все это зависит от многочисленных факторов:

- стоимость и марка легкового автомобиля;

- водительский стаж;

- условия эксплуатации транспортного средства;

- возраст владельца;

- численность тех, кто вписан в полис

Варианты страхования

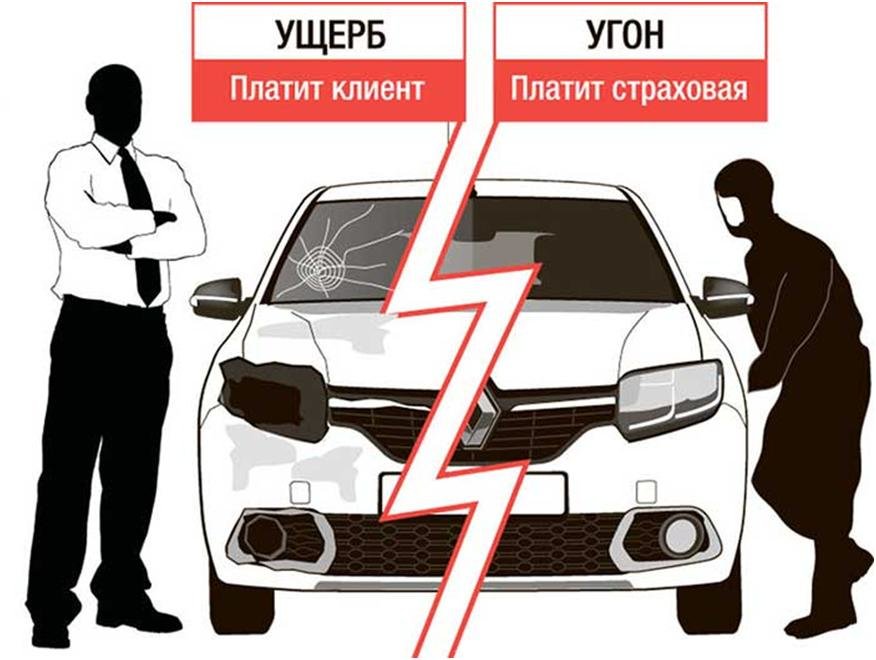

«КАСКО» является формой негосударственного страхования, которое предполагает защиту имущественных прав собственника. Частичное страхование: только от угона, от ДТП, от намеренной порчи — это частные случаи «КАСКО».

При приобретении частичного полиса само транспортное средство страхуется по риску «ущерб». Полное страхование предполагает защиту по рискам «ущерб плюс хищение».

Под ущербом подразумевается умышленное либо неумышленное причинение транспортному средству вреда. К примеру, если страховка от угона покрывает только такой случай вреда, то полный страховой полис способствует возврату денежных средств за ДТП, за угон, за порчу машины.

Виды ущерба

Помимо разбойного нападения, сопровождающегося механическими повреждениями транспортного средства, также ущербом считается и порча его отдельных деталей и узлов при взрыве, пожаре, стихийном бедствии (тайфуне, цунами, наводнении). Обязательным условием является документальное подтверждение такого события фото- и видеоматериалами. Под хищением принято понимать противоправное (незаконное) овладение иными лицами транспортного средства.

Более подробно варианты полиса «КАСКО» представлены на фото.

Полезные советы

До того как выбирать вариант автострахования, необходимо детально изучить все предложения страховой компании. Часть компаний свои условия излагает «туманно», что должно стать тревожным сигналом для собственников транспортных средств. В противном случае, при возникновении ДТП, высока вероятность того, что выплаты будут сделаны по минимальным тарифам.

Вариант страхования «КАСКО» - это гарантия защиты прав собственников, которая связана с применением и распоряжением транспортным средством.

Основные принципы «КАСКО»

Данный вариант страхования предполагается в трех направлениях, на которые распространяются компенсационные выплаты:

- восстановление машины (заказ и оплата ремонта осуществляется страховой компанией);

- выплата четкой страховой суммы;

- предоставление владельцу компенсационных выплат в тех случаях, когда покупка и ремонтные работы осуществлены были им самостоятельно (в параметрах тарифов, которые предусмотрены в договоре)

Необходимо помнить о том, что в договоре «КАСКО» не идет речи о страховании перевозимого груза и пассажиров, в качестве объекта защиты выступает только само транспортное средство.

Подведем итоги

В настоящее время предлагается довольно много вариантов покупки полиса «КАСКО». Каждый конкретный случай влияет на стоимость страховки. Среди тех моментов, учитываемых страховщиком: год производства автомобиля, техническое состояние, начальная стоимость, марка машины, наличие (отсутствие) сигнализации.

Также у страховщика есть право учитывать и водительский стаж собственника транспортного средства. При начислении компенсационных выплат, страховщик может учитывать (не учитывать) степень износа автомобиля. В первом случае возмещение убытков, понесенных водителем результате ДТП, будет снижено на сумму износа деталей автомобиля. К примеру, если возраста машины превышает 6 лет, размер износа считается порядка 60 %, поэтому выплаты будут весьма скромными.

«КАСКО» представляет собой вариант коммерческого страхования, поэтому необходимо внимательно относиться к предлагаемому страховщиком договору.

Для начала важно понять, будет ли страховая компания нести ответственность за эвакуацию транспортного средства в случае дорожно-транспортного происшествия, осматривать машину на месте происшествия, составлять заявление, или все это ляжет на плечи самого владельца.