Сбербанк – это лидирующая организация на рынке финансовых услуг. Люди доверяют главному банку страны, и его популярность обеспечивается двумя факторами – прозрачной схемой при заключении договора и четким исполнением обязательств перед своими клиентами.

Программы кредитования у Сбербанка достаточно гибкие. Одновременно можно оформить несколько кредитов на одно лицо, например, ипотеку, денежный потребительский займ и кредитную карту со льготным периодом. Лимит ограничен только доходами гражданина.

Иногда клиент хочет вернуть деньги раньше срока графика, и требуется досрочное погашение кредита в Сбербанке. Возможна ли эта опция? И как это сделать?

Особенности досрочного погашения денежного займа

Вам будет интересно:Как заполнять платежное поручение: виды платежей, правильность оформления и примеры с образцами

Вам будет интересно:Как заполнять платежное поручение: виды платежей, правильность оформления и примеры с образцами

Как досрочно погасить кредит в Сбербанке? Прежде всего, нужно отметить, что клиенты имеют право на совершение данной операции. А главный банк России относится к этому достаточно лояльно. Условия досрочного погашения кредита в Сбербанке следующие:

- никакой дополнительной комиссии за платежи вне графика не берется;

- размер суммы может быть любым, и ограничен только размерами займа;

- можно погашать кредит в любой период времени, но требуется известить организацию о своем намерении за 30 дней до платежа.

- перед тем как погасить займ, можно рассчитать суммы к оплате и оценить свою выгоду от данного шага.

Кредит с аннуитетными выплатами

Вам будет интересно:Кредит в "Россельхозбанке": отзывы, условия, документы

Вам будет интересно:Кредит в "Россельхозбанке": отзывы, условия, документы

Чаще всего займы банку возвращают в виде аннуитетных выплат. В чем их особенность? В зависимости от сроков займа и суммы кредита рассчитываются ежемесячные платежи – они будут одинаковыми во весь период действия договора. Каждая выплата делится на две части – одна из них идет на погашение тела долга, другая на проценты организации. Первоначально на ликвидацию основного долга уходит около 30% ежемесячного платежа, иногда даже меньше, например, в случае ипотечного кредита. Остальная сумма уходит на оплату процентов.

Таким образом, в начале графика тело долга уменьшается медленно, и досрочное погашение кредита в Сбербанке выгодно для клиента, даже если оно будет частичным.

Со временем процентное соотношение изменяется – проценты по кредиту уже почти выплачены, и основная часть вносимых сумм уходит на перекрытие самого займа. И если клиент захочет погасить кредит в конце срока договора, то финансовая выгода будет не настолько ощутимой.

Частичное погашение

Займ можно досрочно погасить полностью и частично. В первом случае деньги возвращаются полностью, с процентами за использованный период и договор закрывается. Во втором клиент вносит на расчетный счет сумму, частично перекрывающую тело долга. И первый, и второй вариант выгоден для клиента банка.

Как погасить частично досрочно кредит в Сбербанке? Нужно отметить, что вносить можно любую сумму свыше ежемесячного платежа, в любое время, и любое количество раз. Частичное погашение займа ведет к следующему:

- Уменьшаются ежемесячные платежи. Срок возврата остается неизменным.

- Сумма к оплате остается прежней. Но график выплат сокращается.

По умолчанию сотрудники банка всегда рассчитывают первый вариант. Второй – только по договоренности.

Полное

Полное досрочное погашение кредита в Сбербанке наиболее выгодно для клиента. Проценты придется заплатить только за использованный период, при это не нужно платить никаких дополнительных комиссий. Однако недостаточно просто положить всю сумму на счет, с которого списывают выплаты.

Условия досрочного или полного перекрытия займа указаны в кредитном договоре. Но даже если эти пункты отсутствуют, то нужно прийти в банк за 30 дней до внесения платежа и заполнить бланк-заявление. Сотрудник отделения произведет расчет суммы, которую нужно внести, после чего можно погасить кредит.

Если же обратится в банк за 10-15 дней до очередного платежа, то проценты за этот период останутся неучтенными, и их рассчитают позже. Как следствие, за клиентом останется долг, и при его невыплате в срок будет начисляться пеня.

Как рассчитать остаток по кредиту

Существует два основных типа кредита – дифференцированный и аннуитетный. Расчеты для вычисления остатка ведутся для них по-разному. Но для второго варианта это сделать проще.

Дело в том, что большинство кредитов именно аннуитетные. То есть выплаты идут равными частями. И на сторонних ресурсах в сети есть онлайн-калькуляторы, по которым можно рассчитать сумму для досрочного погашения займа. К сожалению, на сайте самого Сбербанка такой опции нет.

Расчет можно сделать одним из трех способов:

- Онлайн-калькулятор.

- Самостоятельно, с помощью графика платежей. Нужно просто сложить все суммы по основному долгу и прибавить проценты за последний месяц (30 дней после подачи заявления).

- С помощью оператора в любом отделении СБ.

Пошаговая инструкция для досрочно погашения займа в Сбербанке

Как досрочно погасить кредит в Сбербанке? Делается это следующим образом:

- Достать кредитный договор и изучить пункты, посвященные досрочному погашению займа. В них указаны все условия и алгоритм действия.

- Достать график платежей, и самостоятельно или при помощи онлайн-калькулятора рассчитать сумму к возврату. Она нужна для того, чтобы оценить свои финансовые возможности и способность закрыть договор.

- Обратиться в банк за расчетом суммы для досрочного погашения. Сверить со своими цифрами.

- Написать заявление о намерении закрыть договор и вернуть весь долг (за 30 дней).

- Ближе к сроку внести деньги на счет – в полном объеме.

- После списания нужно обратиться в отделение СБ и взять документы о том, что договор закрыт.

Как в Сбербанке погасить кредит частично? Алгоритм действий тот же, но последним пунктом нужно будет взять не справку о закрытии кредита, а новый график платежей – с уменьшенными выплатами.

Перерасчет при частичном погашении

Кредитные организации при частичном погашении займа уменьшают либо ежемесячные выплаты, либо срок. Сбербанк пользуется только первым вариантом. Новый график платежей предоставит сотрудник отделения СБ. Для его проверки можно произвести самостоятельный расчет по формуле:

Х=Т/Н+А, где

Х – сумма нового платежа;

Т- «тело» долга;

Н – число месяцев до окончания действия договора;

А – месячная процентная ставка (пересчитанная из годовой, в рублевом выражении).

Возврат страховки

При досрочном погашении кредита в Сбербанке можно вернуть частично денежные средства, потраченные на страховку. Их можно потребовать за неиспользованный период действия при полном возврате и закрытии договора. Порядок действий следующий:

- Прийти в отделение страховой компании или обратиться к сотруднику СБ.

- Заполнить заявление по образцу.

- Предоставить документы – паспорт, кредитный договор и справку о закрытии договора.

- Подождать ответа и при положительном решении - возврата денег на счет.

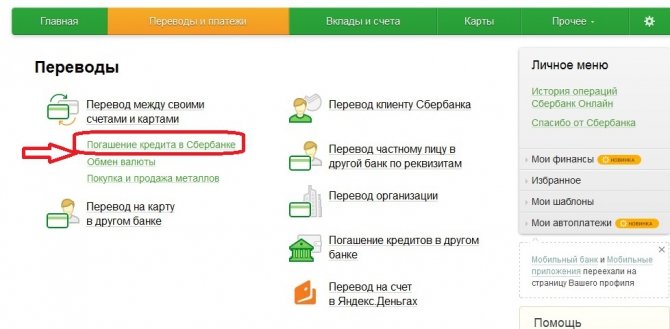

Погашение через «Личный кабинет»

Досрочное погашение кредита в Сбербанке возможно сделать через ресурс «Онлайн-Сбербанк». Для того, чтобы зайти на данный ресурс необходимо получить логин и пароль – в отделении, через терминал. Затем нужно зайти в «Личный кабинет» клиента, в котором можно осуществлять различные операции – переводы, платежи, оплату услуг и погашение кредита. Далее порядок действия следующий:

- Открыть страницу «Займы» и нажать кнопку «Операции по кредитам».

- Выбрать нужную опцию. Если нужно перекрыть займ частично, то эту функцию можно найти через кнопку «Досрочное погашение». Если полностью, то нужно выбрать опцию «Полностью погасить».

- Заполнить указанные графы – номер расчетного счета (карты), сумму и дату списания.

- Нажать кнопку «Оформить заявку». Дождаться подтверждения СМС-рассылкой.

- Заявка отправляется оператору, списание произойдет в указанную дату.

Заявки на погашение займа принимаются по рабочим дням. Списание кредита и транзакцию можно также проверить в «Личном кабинете».