- Что это такое

- Суть возврата

- Почему именно такая сумма

- Различия видов

- Нюансы процедуры

- Сумма возврата

- На какую недвижимость распространяется возврат

- Сроки подачи заявления и лимит выплаты

- Как самому определить размер возврата

- Кто может рассчитывать на компенсацию

- Кому компенсация не положена

- Размер выплаты

- Куда обратиться

- Подача заявления на сайте "Госуслуги"

- Многофункциональный центр

- Необходимые документы

- Алгоритм действий

- Процедура через работодателя

- Если жилье в долевой собственности

- Особенности процедуры

- Возвращение денег за несколько лет

- Заключение

О возврате процентов по ипотеке в налоговой знают далеко не все. Но с каждым годом все больше людей узнают о такой возможности приобрести себе жилье и пользуются ею. В нашей статье мы рассмотрим все вопросы, связанные с возвратом некоторой суммы средств по ипотечным кредитами. Какие существуют условия получения возврата? Какую сумму могут вернуть? Кто может рассчитывать на такую помощь государства?

Что это такое

Согласно закону нашей страны, человек может совершить возврат процентов по ипотеке в налоговой или снизить сумму самого налога при покупке недвижимости с помощью займа. Эта процедура называется имущественным вычетом и предусмотрена она, чтобы люди, приобретающие жилье за собственные деньги, могли рассчитывать на поддержку.

Суть возврата

Вам будет интересно:Как проверить квартиру перед покупкой: порядок действий, юридическая чистота квартиры и советы юристов

Вам будет интересно:Как проверить квартиру перед покупкой: порядок действий, юридическая чистота квартиры и советы юристов

Возврат процентов по ипотеке в налоговой определен в Налоговом кодексе нашей страны, точнее, в статье 23. Кроме того, существует множество нормативных актов, которые контролируют процедуру.

Налоговый кодекс говорит о том, что каждый человек, который работает официально и выплачивает налог 13%, а также прочие налоги, имеет право на возврат процентов по ипотеке в налоговой. Как правило, возвращаются те же 13%.

В статье 220 Налогового кодекса указано подробное объяснение имущественного вычета. Там же говорится, что он распространяется только на приобретенную недвижимость. Не столь важно, купил человек квартиру или дом за кровные средства или с помощью ипотечного займа.

Почему именно такая сумма

Как уже было сказано, возврат по ипотеке (налоговый вычет) осуществляется в размере 13%. Но чем обусловлена именно эта сумма? Все объясняется довольно просто: именно такой процент платит каждый человек с официального дохода. Этот пункт прописан в 224 статье Налогового кодекса. Там же указано, что налогом облагается не только официальная заработная плата, но и любая другая деятельность, которая приносит доход. Чтобы человек заплатит налог, нужно иметь подтверждающие документы, которые указывают на источник дохода. Подойдет, например, договор аренды недвижимости как квартиры, так и хозяйственных построек, договор купли-продажи жилья.

Вам будет интересно:Расчет кадастровой стоимости недвижимости

Вам будет интересно:Расчет кадастровой стоимости недвижимости

Ежегодно каждый гражданин обязан подавать декларацию в налоговую, где должны быть указаны все источники денежных поступлений. Процент налога рассчитывается исходя из общей суммы всех доходов.

По этой причине гражданин имеет два варианта возврата по ипотеке (налогового вычета):

- Уменьшение расходов по процентам ипотеки.

- Имущественный вычет, который направлен именно на приобретение жилья.

Различия видов

Мы уже сказали, что возможно не только возмещение процентов по ипотечному кредиту, но и возврат средств для тех людей, которые приобрели жилье без оформления кредита.

В этом случае будет актуален только второй вариант, который направлен на возврат денег, потраченных на покупку недвижимости.

Чтобы получить возмещение процентов по ипотечному кредиту, нужно иметь документ, подтверждающий право собственности, и договор купли-продажи. В случае с ипотечным кредитом помощь заключается в том, что снижается финансовое бремя от процентов, то есть уменьшается сумма ежемесячной выплаты.

Важно понимать, что возврат актуален только в той ситуации, когда оформлен целевой кредит. Если человек взял, например, потребительский заем вместо ипотечного, то никаких преимуществ по вычету у него не будет.

Получается, что имущественный вычет можно оформлять как на фактически выплаченные банковские проценты, так и на всю сумму покупки. Отличаться будет только итоговая сумма.

Вам будет интересно:Отключили свет за неуплату: что делать, сколько стоит подключение

Вам будет интересно:Отключили свет за неуплату: что делать, сколько стоит подключение

Человек вправе сам решать, что он выберет. Ведь немаловажную роль играет размер доходов, сумма ипотеки и дата, когда появилось право собственности на жилье.

Нюансы процедуры

Прежде чем оформить возврат НДФЛ по ипотеке, нужно учесть все нюансы. Например, важно знать, когда нужно подавать документы. Налоговый кодекс на этот счет не имеет четких указаний, но заемщику необязательно сразу после покупки жилья собирать документы на возврат НДФЛ по ипотеке.

Воспользоваться компенсацией можно в следующем календарном году, который идет за тем сроком, когда оформлялась сделка и ипотечный заем.

Заемщик имеет право в течение тридцати шести месяцев подать заявку в налоговую на возврат налога с процентов по ипотеке. Важно помнить, что вычет рассчитывается уже в момент подписания ипотечного договора.

Но не все так просто. Процедура получения вычета имеет массу особенностей, которые необходимо знать. Среди них:

- Если человек выбрал основной имущественный вычет, то он может получить выплаты несколько раз и по нескольким жилищным объектам. Это может продолжаться до тех пор, пока сумма не достигнет установленного лимита. Этот момент относится только к тем людям, которые приобрели жилье после первого января 2014 года. Если человек выбирает возврат налога с процентов по ипотеке, то выплата будет получена только однократно.

- Налоговая компенсация положена только гражданам нашей страны. Важным моментом является и то, что человек обязан иметь официальный доход и оплачивать все налоги.

- Общий вычет рассчитывают исходя из данных за три года. Если размер расчетного НДФЛ меньше, чем расчетный вычет, то переводить последний заемщику будут каждый год. Длиться это может до тех пор, пока вычет не достигнет максимального лимита.

Сумма возврата

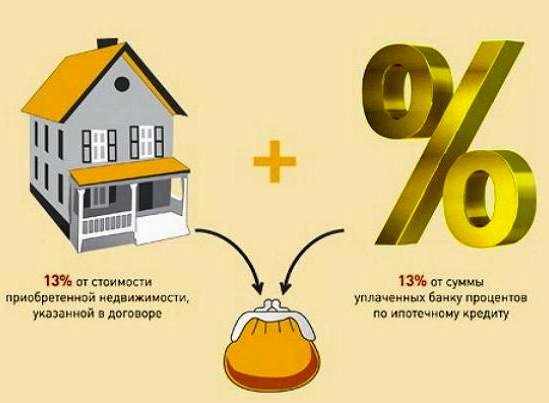

Возврат по ипотеке достигает 390 тысяч рублей или 13% от максимальной суммы (три миллиона). Речь идет о сумме кредитных процентов. Заемщик не только выплачивает основной долг, но и оплачивает проценты. Налоговый вычет позволяет вернуть 13% от тех процентов, что уже были выплачены. Этот момент касается ипотечных займов, которые оформлены после января 2014 года.

Ипотечные кредиты, которые были оформлены до этого времени, не предусматривают максимальной суммы возврата по ипотеке. Воспользоваться вычетом по процентам человек может всего раз. Происходит это только в случае наличия официального дохода у лица, которое облагался налогом.

На какую недвижимость распространяется возврат

Возврат НДФЛ с ипотечного кредита можно сделать только в том случае, если жилье приобретено на территории нашей страны. Заявка на возврат будет отклонена, если сотрудники налоговой службы выяснят, что сделка купли-продажи была произведена между близкими родственниками.

Возврат можно оформить только на ту сумму, которая соответствует уплаченным налогам. Это нужно понимать так: человек не получит больше денег, чем он выплатил государству.

Сроки подачи заявления и лимит выплаты

Не существует срока исковой давности по получению возврата налога с процентов по ипотечному кредиту. Но расчет все равно производится на момент заключения сделки, значит, и сумма будет действительна на тот период.

Если жилье было куплено до 2008 года, то ограничение по стоимости составляет миллион рублей. Покупка после 2008 года будет ограничена двумя миллионами. В случае когда жилье стоит дороже, расчет возврата налога за ипотечный кредит будет все равно производиться на предельную для того времени сумму. А вот если недвижимость стоит меньше, то и расчет вычета будет произведен на указанную в договоре сумму.

Если человек рефинансировал кредит в другом банке, то он также может рассчитывать на компенсацию потраченных средств. Но и в этом случае договор займа обязательно нужно оформить, как целевой. Если этого не будет, то и на компенсацию можно не рассчитывать.

Вам будет интересно:Какие документы нужны для выписки из квартиры: перечень, особенности, рекомендации юристов и примеры

Вам будет интересно:Какие документы нужны для выписки из квартиры: перечень, особенности, рекомендации юристов и примеры

Те заемщики, которые оформили ипотечный заем после января 2014 года, могут рассчитывать на предельную сумму в три миллиона рублей. То есть, чтобы рассчитать размер вычета, необходимо знать дату, когда была заключена сделка.

Как самому определить размер возврата

Мы уже говорили выше, что возврат процентов с ипотеки осуществляется после заключения договора. Вернее, в этот момент производится расчет суммы возврата, а саму компенсацию можно оформить позже. Возврат производится только за те проценты, которые были уплачены. Исходя из этого, можно предположить, что каждый человек способен самостоятельно рассчитать примерную сумму возврата.

Чтобы это сделать, нужно знать две цифры:

- Сумму оплаченного долга.

- Общую стоимость недвижимости.

Со вторым пунктом проблем, как правило, не возникает, потому что эта цифра указана в договоре купли-продажи. Отметим, что в стоимость квартиры или дома может входить и отделка помещения, если подобное предусмотрено договором. Так происходит, например, при покупке жилья в новостройке. В такой ситуации возврат будет рассчитываться из общей суммы.

Давайте на примере разберем этот момент, чтобы было понятно, как работает данное положение.

Если на вас оформлена ипотека в пятьдесят миллионов рублей, а договор заключен в 2013 году, то вычет будет рассчитываться на период до 2014 года. Например, вы выплатили проценты по кредиту в размере шести миллионов. Получается, что размер вычета будет не меньше миллиона рублей. Это пример довольно утрированный. Рассмотрим более реальные суммы.

Итак, человек взял ипотеку на 3,5 миллиона. Из этой суммы к вычету положено только два. Чтобы посчитать итоговую сумму, нужно от двух миллионов найти 13%. По итогу получаем 260 тысяч рублей. Это и будет возмещением процентов по ипотеке при покупке квартиры.

Кто может рассчитывать на компенсацию

По Налоговому кодексу право на компенсацию имеют:

- Люди, которые купили или построили жилье сами на свои или заемные средства.

- Иностранные граждане, которые находятся на территории нашей страны больше 183 дней. Обязательным условием является то, что они обязаны выплачивать подоходный налог, как и другие жители России.

- Женщины, которые находятся в отпуске по уходу за ребенком. Они имеют право оформить заявление на получение компенсации, если недвижимость была куплена до ухода женщины в декрет.

Вернуть налог по ипотеке можно через налоговую службу или через работодателя.

Кому компенсация не положена

Вычет не могут оформить:

- Люди, которые трудятся, но не имеют официального места работы.

- Неработающие граждане.

- Предприниматели, которые ведут деятельность по упрощенной системе.

- Пенсионеры, которые не имеют дополнительного источника дохода, облагаемого налогом.

- Люди, которые приобрели недвижимость у родственников.

Выше мы говорили о том, что Налоговый кодекс предусматривает не только имущественный вычет. Можно также выделить профессиональные и социальные виды. Чтобы подать заявление на получение любого другого вычета, нужно подразумевать сумму, которая была выплачена в качестве налога.

Размер выплаты

Как вернуть проценты по ипотеке через налоговую? Написать заявление, на основании которого, будет произведен расчет компенсации. Сотрудник налоговой службы обязан рассчитать выплату исходя из следующих данных:

- Дата заключения договора.

- Общая стоимость жилья.

- Размер выплаченных процентов.

Получается, что общая сумма процентов, которые заемщик уже выплатил, является основой для расчета. От этой суммы вычитается 13%. Они и будут компенсацией.

Во время процедуры расчета сотрудники налоговой основывают вычисления на общей сумме выплаченных заемщиков налогов. Если она меньше максимума по вычету, то последний будет выплачиваться в течение нескольких лет до того момента, пока не исчерпает себя.

Как вернуть налог с процентов по ипотеке сразу за несколько лет? Нужно совершить те же действия, что и в случае возврата за год. Компенсация осуществляется вне зависимости от того, когда человек узнал о такой возможности.

Куда обратиться

Для возврата процентов с ипотеки нужно обратиться в налоговую службу. Для оформления заявления можно воспользоваться одним из доступных вариантов:

- Заполнить заявление на портале "Госуслуги".

- Лично посетить отделение налоговой службы.

- Написать заявление в многофункциональном центре.

Если вы выбрали личное посещение, то сначала нужно узнать адрес отделения. В этом случае на помощь также придет сайт "Госуслуг". Чтобы понять, к какому отделению вы относитесь, придется ввести на сайте данные ИНН и адрес проживания. Важно помнить, что отделение необходимо выбирать по месту регистрации, а не фактического проживания.

Подача заявления на сайте "Госуслуги"

Как вернуть проценты с ипотеки посредством официального портала? Нужно пройти процедуру регистрации и войти в личный кабинет. После этого необходимо из списка услуг выбрать нужную и ввести данные. Понадобится адрес регистрации, ИНН, номер и серия паспорта, СНИЛС. Когда все поля будут заполнены, можно отправлять заявление. Как только оно будет проверено на достоверность, вам придет уведомление, в котором будет указано отделение для обращения.

Многофункциональный центр

Гораздо проще подать документы в МФЦ. Преимущество этого способа в том, что центр не требует соответствия регистрации и выбора отделения. Там принимаются заявления от всех граждан. В отделение нужно прийти с полным пакетом документов и написать заявление.

Необходимые документы

Для возврата процентов по ипотеке нужно предоставить определенный пакет документов. Лучше узнать заранее, что в него входит. Это позволит сэкономить ваше время и подготовиться заранее.

Итак, нужно иметь при себе:

- Договор купли-продажи на недвижимость.

- ИНН и паспорт заявителя.

- Декларацию по форме 3-НДФЛ.

- Документ, который подтверждает право собственности на дом или квартиру.

- Оригинал справки по форме 2-НДФЛ.

- Квитанцию о том, что ипотека оплачена.

- Справку, в которой указана задолженность на данный момент.

- Заявление на возврат денег.

- Справку из банка, в которой указан расчетный счет для зачисления.

- Приложение к договору, в котором указан график платежей по кредиту.

Получается, что сделать возврат средств может любой человек, который достиг совершеннолетия, имеет официальную работу и платит налоги.

Намного важнее то, что человек выплачивает подоходный налог, нежели официальное трудоустройство. По этой причине даже неофициально трудоустроенный человек, который выплачивает подоходный налог, может рассчитывать на компенсацию.

Если квартира или дом находится в долевой собственности супругов, то к пакету документов добавляется свидетельство о заключении брака.

Если человек не может предоставить документы по кредиту, но хочет получить выплату сразу за несколько лет, он может приложить к документам банковскую выписку об оплате кредита.

Сумма возврата уплаченных процентов по ипотеке рассчитывается после проверки сотрудником службы документов и подтверждающих бумаг НДФЛ. Когда заявление одобрят, на счет человека поступит компенсация. Законом отведено девяносто дней для ее выплаты.

Иногда недостаточно стандартного пакета бумаг. Налоговый кодекс говорит о том, что сотрудник службы имеет право затребовать дополнительные бумаги, например, если во время ипотечного договора банк реструктурировали или признали банкротом. В этой ситуации ипотечный договор переходит к другому банку. Поэтому сотруднику могут понадобиться документы, отражающие положение дел.

Заявитель сам может выбрать, куда вернуть деньги. Законом предусмотрено несколько способов: на расчетный счет банка, на карту самого заявителя, через кассу налоговой службы.

Алгоритм действий

Возврат налога за ипотеку осуществляется в определенном порядке. С чего начинается процедура возврата?

Первым делом нужно собрать документы, которые могут потребоваться при оформлении компенсации. Делать это нужно после завершения отчетного периода. Далее нужно обратиться в отделение налоговой. Напомним, что нужно выбирать то отделение, которое расположено по месту регистрации, а не фактического проживания. Можно прийти лично и передать документы или подать заявление через портал государственных услуг.

Вам будет интересно:Снятие с регистрационного учета по месту жительства: причины, документы, сроки

Вам будет интересно:Снятие с регистрационного учета по месту жительства: причины, документы, сроки

После этого необходимо заполнить декларацию по форме 3-НДФЛ. В ней указывается ежемесячный заработок, личные данные человека (ИНН и паспорта), сумма ипотечного кредита за период, когда нужно вернуть средства, размер ежемесячного налога. Нужно высчитать 13% от заработной платы. Декларацию можно заполнить в отделении налоговой службы или на ее сайте. Если выбран второй вариант, предварительно нужно зарегистрироваться и зайти в личный кабинет.

Следующим действием необходимо подать документы, заявление и декларацию в отделение. Если заявление отправляется онлайн, то к нему нужно приложить опись необходимых документов. Еще нужно запросить письменное подтверждение того, что письмо и документы попали к адресату. Отправить все бумаги можно и стандартной почтой. Важно помнить, что в декларации необходимо указывать общую сумму доходов, с которых выплачивался налог. Лучше перед отправкой документов еще раз все перепроверить.

Когда все действия выполнены, остается только ждать. Налоговая служба будет проверять документы на подлинность. Если все соответствует нормам, то на указанный расчетный банковский счет будет переведена сумма вычета. Где взять расчетный счет? В отделении банка нужно взять справку с его реквизитами. Вычет можно вернуть в течение девяноста дней с момента подачи заявки.

Процедура через работодателя

Вернуть налог по ипотеке можно и через работодателя. В этом случае зарплата налогоплательщика автоматически увеличивается на ту сумму, которая начисляется в вычет до полного его истощения.

Чтобы получить компенсацию таким способом, нужно обратиться в налоговую службу и взять уведомление о том, что человеку разрешается выплачивать НДФЛ в счет приобретенной недвижимости. Далее необходимо отдать заявление работодателю.

Дабы в налоговой не возникло проблем с получением уведомления, нужно предоставить следующие бумаги:

- Заявление на получение налогового вычета.

- Личные данные (ИНН и паспорт).

- Кредитный договор.

- Договор купли-продажи.

- Справку места работы. Она обязательно должна быть заверена бухгалтерией.

Как только заявитель отдаст уведомление работодателю, тот обязан прекратить удержание подоходного налога. Это делается до того момента, пока имущественный вычет не будет полностью истощен.

Когда возмещение закончится, подоходный налог снова начнут удерживать. Чтобы через год выплаты не прекратились, нужно брать новое заявление и уведомление. Повторять процедуру нужно до того момента, пока не истощится имущественный вычет.

Если жилье в долевой собственности

Если недвижимостью владеют оба супруга, то право получить вычет имеется у каждого. При этом не столь важно, на кого были оформлены документы при заключении договора. Как возвращают средства с этой ситуации?

Если квартира или дом приобретены в долевую собственность, возврат средств будет происходить из расчета вклада каждого дольщика. Это прописано в статье 220 Налогового кодекса.

Оформление совместной собственности переносится и на размер возврата. Иными словами, он осуществляется точно так же, как распределены проценты. Важно помнить, если один из супругов уже получал вычет, то второй в совместной недвижимости может рассчитывать только на половину причитающейся суммы. Сюда относится как жилищная, так и процентная компенсация.

Особенности процедуры

Не все люди понимают, что возвращаются суммы только в период, пока выплачивается заем. Поэтому не стоит рассчитывать на последующую компенсацию.

Кроме того, важно и то, каким образом вы оплачиваете кредит. Если это происходит посредством банкомата, то в момент предъявления необходимых бумаг могут возникнуть определенные сложности. Они касаются того, что квитанция, которую выдает банкомат, не указывает имя, фамилию и отчество того, кто вносит деньги.

Еще один момент, о котором не стоит забывать, это совместное владение жильем. Налоговый вычет производится в равных долях между ними. При этом передать свою часть компенсации второму собственнику нельзя.

Также нужно понимать, что возвращаются проценты только в связи с расходами, которые были произведены за личные деньги человека или взяты из суммы кредита. Сюда не относятся расходы по материнскому капиталу или государственному субсидированию.

Возвращение денег за несколько лет

Часто люди платят ипотеку на протяжении нескольких лет и только потом узнают о том, что им положена компенсация. Что делать в этом случае? Для начала не паниковать. Мы уже говорили выше о том, что эта процедура не имеет срока давности.

Если на момент подписания ипотечного договора у заявителя уже была официальная работа, то он имеет все шансы получить компенсацию. Нужно заполнить декларацию по форме 3-НДФЛ и составить налоговый отчет. В нем должна быть указана сумма, на которую осуществляются выплаты.

Вполне естественно, что сумма выплаты зависит от того, насколько высокая будет заработная плата у человека. Максимальной суммой, из которой начисляется вычет, может быть три миллиона рублей. Если недвижимость стоит выше, то сумма вычета является фиксированной - 390 тысяч.

Когда квартира или дом стоит дешевле двух миллионов, фиксированную сумму можно набрать со следующей покупки жилья. Вычет никогда не превысит сумму, которую человек выплатил государству в качестве подоходного налога.

Заключение

Как видите, получение компенсации сопровождается некоторыми сложностями. Их можно преодолеть, если заранее подготовиться. Все необходимые документы можно собрать в течение месяца. Тогда не придется делать это в спешке и невнимательно.

Важно официальное трудоустройство человека и факт выплаты налога. Если заявитель этого не делает, то и компенсацию ему никто не станет выплачивать. Налоговая служба считает, если человеку государство должно помогать только в том случае, если и он что-то делает для своей страны.

Хочется сказать, что всякие налоговые вычеты и прочие компенсации призваны облегчить финансовые затраты заемщика. Они помогают оставаться на плаву, когда заем очень большой и взят на долгое время. Не стоит рассчитывать, что такая помощь будет длиться вечно. Поддержка работает только до тех пор, пока человек не рассчитается с долгами.

Если вам положена компенсация, то оформляйте ее. Даже несколько тысяч лишними не будут, особенно когда в семье есть маленькие дети. Наше государство заботится о гражданах, поэтому нужно пользоваться его предложениями. Если у вас собраны все необходимые документы и нет никаких нарушений с выплатой налогов, вам не имеют права отказать в оформлении вычета.